2022年中国工业脚轮行业发展现状:在制造业、物流、医疗、建筑等领域的广泛应用推动了需求的增加[图]

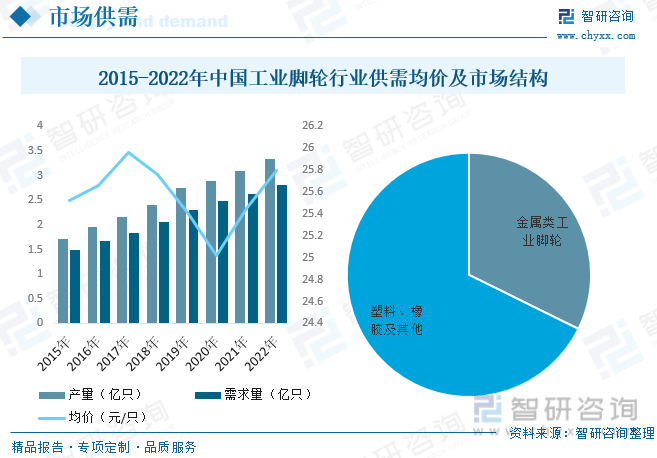

制造商不断加大研发和生产投入,提高产能,以满足市场需求。依据数据显示,2022年中国工业脚轮行业产量约为3.34亿只,需求量约为2.81亿只。其塑料、橡胶材质的工业脚轮占据了半数以上的市场份额,占比为67.70%。

脚轮是一种装在工具(如移动脚手架、车间货车等)下端而使工具能够自由移动的滚轮装置。它是一个系统,由轴承、轮子、支架等组成。

工业脚轮主要是指用于工厂或机械设备的一种脚轮产品,它可以选用高级进口增强尼龙、超级聚氨酯、橡胶制成,产品整体有很高的抗冲击性和强度。可按照材料类型、载重能力、结构类型、尺寸、表面处理等方式分类。

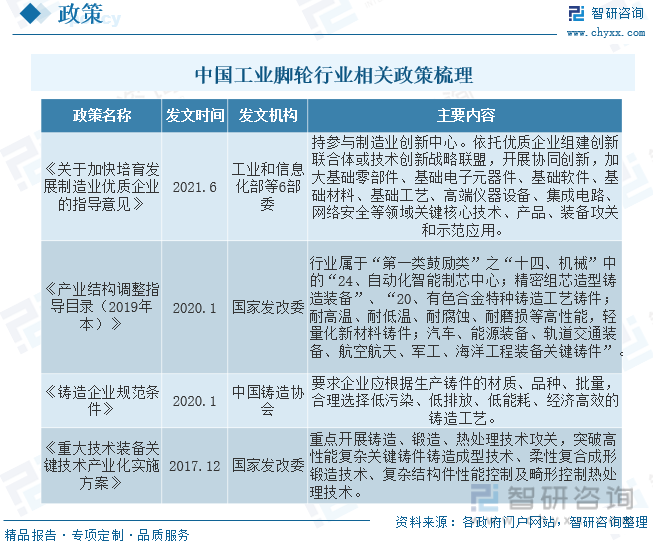

高质量发展是未来相当长一段时间内五金行业发展的大趋势、大方向。《五金制品行业“十四五”发展指导意见》明确了行业“十四五”行业发展指导思想、遵循原则和重点任务,提出了行业“十四五”期间总产值年均增长达到5%以上,在进一步巩固全球五金制造工厂地位的同时,完善现代化制造体系,向五金制造强国迈进的发展目标。

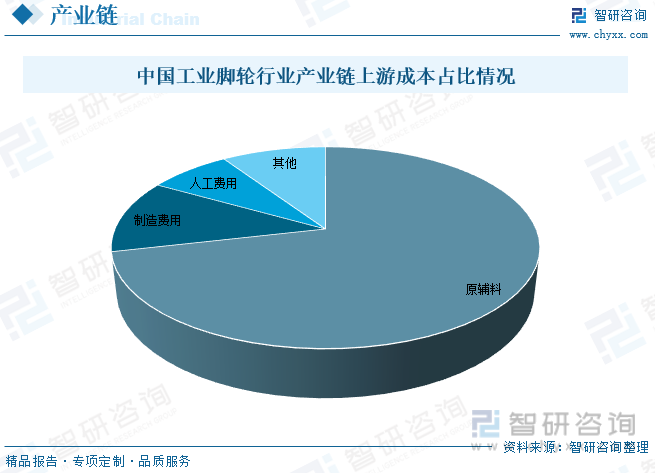

工业脚轮行业产业链结构较为清晰,上游为原材料供应商,在主要为钢铁、橡胶、有色金属、塑料等;产业链中游为工业脚轮生产商;产业链下游为应用领域,主要为食品工业、汽车工业、机械设备制造、纺织工业等。

中国工业脚轮行业产业链上游成本占比中,原辅料占据了绝对的市场份额,占比为71.40%,其次为制造费用,占比为11.8%,人工费用占比为7.4%,其他占比为9.4%。

相关报告:智研咨询发布的《中国工业脚轮行业市场运行格局及前景战略分析报告》

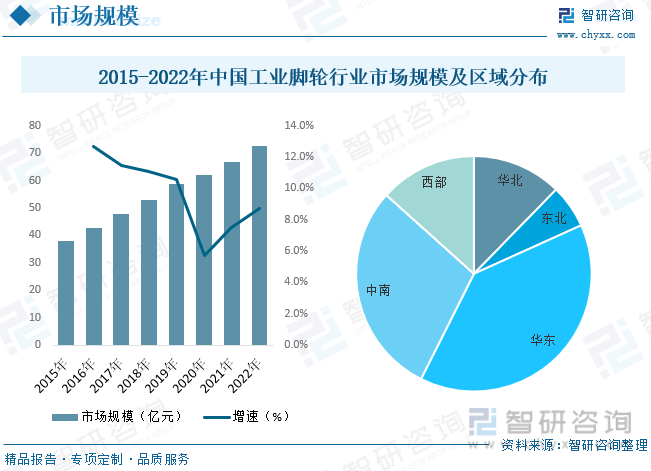

过去几年,中国工业脚轮行业市场规模不断扩大,受益于国内外工业需求的增长和相关行业的发展。工业脚轮在制造业、物流、医疗、建筑等领域的广泛应用,推动了市场需求的增加。根据多个方面数据显示,中国工业脚轮行业市场规模呈现稳定上涨态势,2022年中国工业脚轮行业市场规模约为72.49亿元,中国工业脚轮行业主要集中在经济发达地区和制造业集聚区,如广东、浙江、江苏等沿海地区,以及上海、深圳等大城市。这些地区拥有完善的产业链和供应链,有利于工业脚轮制造商的发展和出口业务。主要集中在华东及中南地区,占比分别为39.17%、29.24%。

在市场规模不断扩大的背景下,工业脚轮供需状况总体较为稳定,但在特定时期可能会出现供应紧张的情况。一方面,国内外客户对工业脚轮质量和性能要求越来越高,增加了供应商的压力;另一方面,制造商不断加大研发和生产投入,提高产能,以满足市场需求。根据数据显示,2022年中国工业脚轮行业产量约为3.34亿只,需求量约为2.81亿只。其塑料、橡胶材质的工业脚轮占据了半数以上的市场占有率,占比为67.70%。

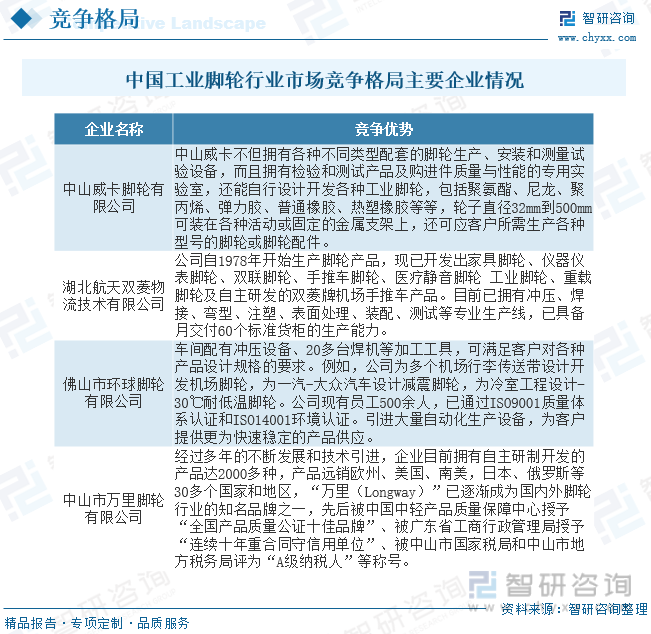

中国工业脚轮行业的竞争格局呈现出令人印象非常深刻的特点。市场之间的竞争程度较高,企业规模参差不齐,技术水平和品牌影响力差异明显。在激烈的市场之间的竞争中,规模扩大、技术实力增强转型、品牌影响力加大的有突出贡献的公司将继续在市场中捐赠一定份额。同时,技术创新、品牌建设、服务的品质等将成为企业提升竞争力的重要策略。目前中国工业脚轮行业市场中主要玩家为中山威卡、航天双菱物流、环球脚轮、万里脚轮等。

技术升级与自主创新:未来中国工业脚轮行业将接着来进行技术升级和自主创新。随着制造业智能化和自动化的推进,工业脚轮将向智能化、高性能、高可靠性方向发展。企业将加大研发投入,推出更多具有自主知识产权的高端脚轮产品,以提升竞争力。

环保与节能要求:未来中国工业脚轮行业将受到更多环保与节能要求的影响。企业将加强对脚轮材料的研发,推出更环保的产品,并关注能源消耗和废弃物处理等方面,以满足市场和政府的环保需求。

数字化与智能化制造:数字化和智能化制造将在工业脚轮行业推进。企业将使用先进的数字化技术来优化生产流程和管理,提高生产效率和质量控制水平。智能化脚轮产品将更好地实现用户个性化需求。

服务与解决方案提供:工业脚轮制造商将逐渐从单一产品提供商转变为为客户提供完整解决方案和服务的供应商。企业将注重为客户提供定制化设计、技术上的支持、售后服务等增值服务,以提升客户满意度和忠诚度。

区域分布优化:随着中国中西部地区经济的加快速度进行发展,工业脚轮行业将逐渐向中西部地区进行区域分布优化。政策扶持、劳动力成本和交通优势等因素将吸引更多企业在中西部地区投资建厂。

国际化发展:中国工业脚轮企业将继续积极开拓国际市场,加强与国外企业的合作与竞争。在“一带一路”倡议和全球产业链的背景下,中国工业脚轮行业将有机会在国际市场上实现更大的发展。

跨界融合发展:工业脚轮行业可能会与别的行业进行跨界融合发展,如物流装备、人机一体化智能系统等。这将带来更多的市场机遇和创新发展空间。

综合上述分析,未来中国工业脚轮行业将朝着技术升级、环保节能、智能制造、服务提升、区域分布优化、国际化发展以及跨界融合等方向发展。企业应重视市场需求变化,不停地改进革新,提升核心竞争力,以适应行业发展的新趋势。

以上数据及信息可参考智研咨询()发布的《中国工业脚轮行业市场运行格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国工业脚轮行业市场运行格局及前景战略分析报告》共十五章,包含2024-2030年工业脚轮行业投资机会与风险,工业脚轮行业发展的策略研究,研究结论及发展建议等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2023年中国陶瓷膜设备行业发展现状分析:陶瓷膜依靠其优势,在水处理领域中正在慢慢地推广[图]

2023年中国冷藏保温半挂车行业全景速览:冷链终端需求释放,行业发展前途广阔[图]

2023年中国垃圾渗滤液处理行业全景速览:行业市场规模持续成长,新能源助力降本增效[图]

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。